La principale critique des partisans du Bitcoin envers le système monétaire actuel concerne la capacité de l’État à créer de l’argent à partir de rien.

On entend souvent l’expression “imprimer de l’argent”.

Est-ce vrai ?

Pourquoi l’État crée-t-il de l’argent ?

La création de monnaie n’a pas vocation à être un acte impulsif.

Elle répond à des besoins économiques clairs :

Financer les dépenses

Un État a besoin de construire des infrastructures, de payer ses fonctionnaires, d'investir dans la santé ou dans l’éducation.

Ces projets nécessitent des fonds que l'État ne peut pas toujours collecter via les impôts.

Stimuler l’économie

Un État a parfois besoin de relancer son économie (lors de crises par exemple), tant pour aider les entreprises que les particuliers.

Quand l’économie ralentit, comme pendant une récession, injecter de l’argent permet d’encourager la consommation et l'investissement.

Ce qu’on entend par “imprimer de l’argent”

Je ne vais pas faire durer le suspense :

Ce n’est pas l’État qui crée de l’argent à partir de rien, mais la Banque centrale (européenne dans notre cas).

Le mot “imprimer” est d’ailleurs mal choisi, puisqu’il y a seulement 10 % de billets en circulation contre 90 % de monnaie scripturale.

La création monétaire ne se résume donc pas seulement à imprimer physiquement des billets et à les mettre en circulation.

Comment la Banque Centrale s'y prend-elle ?

Dans ma newsletter sur l’histoire de la monnaie, je t’ai expliqué que notre système monétaire repose sur la confiance.

La monnaie n’est pas adossée à quelque chose de tangible comme l’or.

Ça donne aux banques centrales une certaine flexibilité pour en créer.

Voici les deux principales méthodes :

Via le crédit

La Banque Centrale a le rôle de fixer ce qu’on appelle les taux d’intérêt directeurs.

Les taux directeurs déterminent le prix auquel l'argent est prêté aux banques commerciales (Société Générale, LCL, BNP, etc.).

Ces banques commerciales prêtent de l'argent à leurs clients : des entreprises, des particuliers, mais aussi des États.

Sauf qu’elles prêtent à un prix supérieur à celui auquel elles empruntent.

Par exemple, si elles empruntent à un taux de 1 % auprès de la Banque centrale, elles nous le prêteront à 2 %.

C'est de cette façon qu'elles créent de l'argent à partir de rien.

À chaque fois qu’un crédit est accordé, l’argent est créé par une simple inscription sur un compte bancaire.

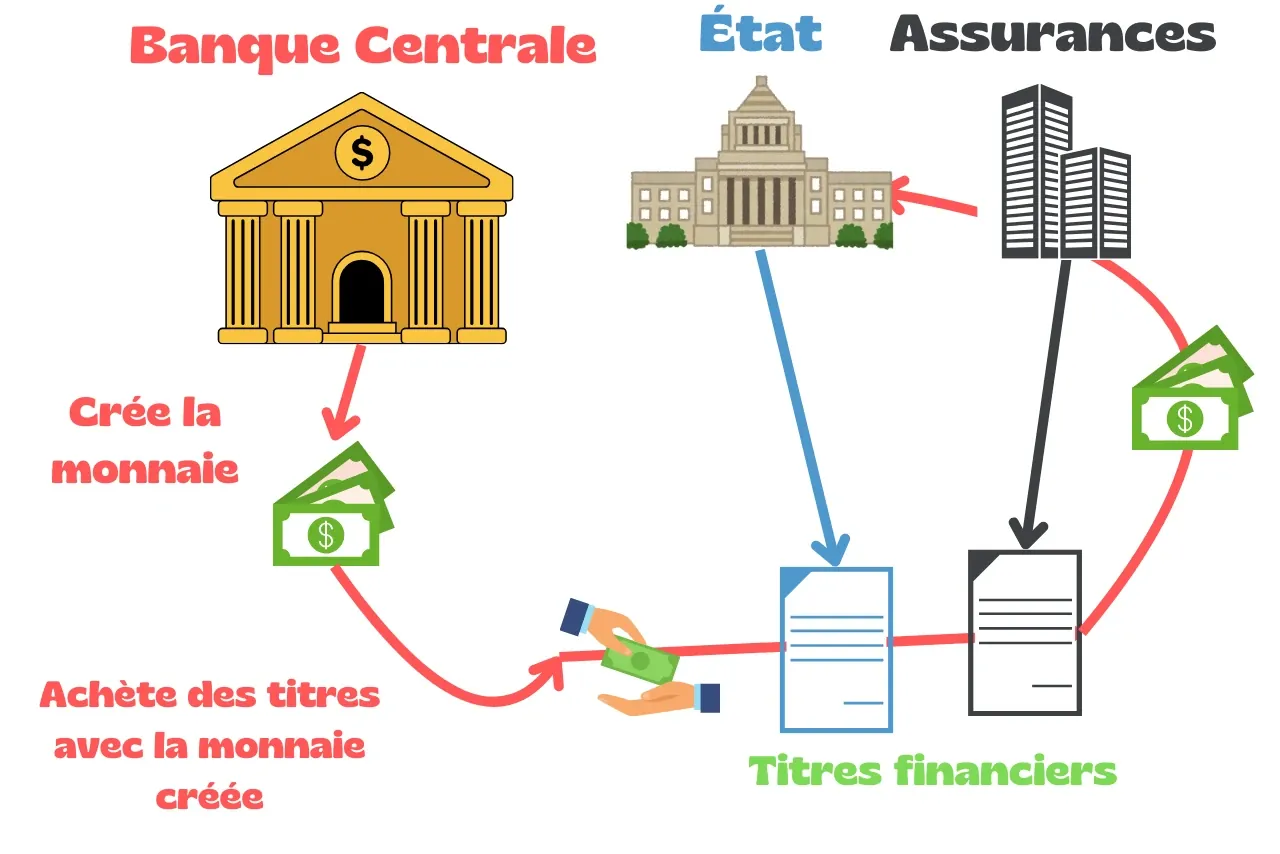

Via le rachat de titres financiers (assouplissement quantitatif)

Quand le taux d'intérêt directeur est déjà très bas, la Banque Centrale n'a plus beaucoup de possibilité pour faciliter la création monétaire.

Elle peut alors opter pour une politique non conventionnelle : l’assouplissement quantitatif (quantitative easing).

La Banque Centrale se met à acheter des titres financiers qui :

- Sont détenus par des États, des banques, des assurances, des fonds de pensions, etc.

- N'ont aucune valeur (ou très peu de valeur)

Sauf qu’elle achète ces titres à des prix exorbitants (de façon volontaire) pour injecter de l’argent dans l’économie du pays.

C’est de cette façon que la Banque centrale arrive à créer de l’argent sans passer par le crédit.

Les conséquences de la création monétaire

Dans ce cas, si la Banque Centrale peut créer de l’argent à partir de rien, pourquoi ne pas en imprimer infiniment ?

La création monétaire a des limites, et ses conséquences peuvent être graves si elle est mal maîtrisée :

- De l’inflation : trop d’argent en circulation pourrait faire augmenter les prix et réduire la valeur de l’argent que tu possèdes déjà

- Des inégalités économiques : l’argent injecté dans l’économie ne profite pas à tout le monde

De plus, le rôle d'une Banque Centrale (et notamment la BCE) est de maintenir l'inflation à 2%.

Elle ne se soucie pas vraiment de la croissance économique d’un pays ou de son taux de chômage.

_J’ai simplifié des concepts complexes pour les rendre accessibles. Certains mériteraient plus d’explications._

Avertissement : il ne s’agit pas de conseils en investissement