Dans la newsletter de la semaine dernière, je t’ai parlé de l’investissement en ETF.

Aujourd'hui, la suite logique est de te parler du PEA (plan d'épargne en actions).

C’est quoi un PEA

Le plan d’épargne en actions (PEA) est un compte d’investissement qui permet aux résidents fiscaux français d’investir dans des actions européennes, tout en profitant d’un avantage fiscal attractif.

Pourquoi c’est important de considérer le PEA

Après cinq ans d’existence sur le PEA, les gains sont exonérés d’impôts sur le revenu.

Il ne reste plus qu’à payer les prélèvements sociaux.

Concrètement, ça signifie quoi ?

Ça signifie qu’au lieu de payer 30% en impôts, tu ne paies que 17,2% de prélèvement sociaux (les impôts sur le revenu représentent 12,8%).

Tu sais que tonton Bobby aime les exemples chiffrés :

Imaginons que tu as un investissement sur le PEA qui t’a rapporté 10 000 € de gains et que tu souhaites les retirer de ton compte.

Tu devras remercier l’état français de sa gentillesse en lui versant son dû.

Les deux scénarios avec et sans le PEA :

Sans le PEA, tu aurais un manque à gagner de 1280€.

Pourquoi la règle des 5 ans sans retrait ?

L’État impose cette contrainte de 5 ans pour stabiliser les investissements dans les entreprises européennes.

L’objectif est de pousser les épargnants à laisser leur argent investi, plutôt que de le retirer dès que le marché bouge.

Cela va s’en dire que si tu retires avant 5 ans, ton PEA est clôturé et tu ne bénéficies pas de l’exonération d’impôt.

L’astuce à retenir

L’astuce, c’est d’ouvrir ton PEA le plus tôt possible (à partir de 18 ans) et de faire un premier versement, même minime.

Ce n'est pas trop tard même si tu as 40 ans hein !!

Les frais d’ouverture sont dérisoires (quelques dizaines d’euros).

Dès que les 5 années sont passées, ton compte est prêt pour être utilisé sans impôt sur le revenu.

Même si tu ne comptes pas investir tout de suite, avoir ce compte ouvert peut être très judicieux sur le long terme.

Pourquoi le PEA et l’ETF sont un très bon combo

Si tu as bien suivi, le PEA te limite aux actions européennes.

Ce qui peut paraître restrictif.

Mais il y a un moyen de contourner cette limite grâce aux ETF.

En utilisant le PEA pour acheter des ETF “World” (comme celui d’Amundi ou de BlackRock par exemple), tu accèdes à des actions du monde entier tout en restant dans le cadre fiscal du PEA.

Après 5 ans, tu bénéficies d’un portefeuille mondialement diversifié sans impôt sur le revenu.

Où ouvrir ton PEA

Tu peux ouvrir ton PEA auprès de la plupart des banques traditionnelles (LCL, Banque populaire, Bred, BNP, Société générale) en contactant ton conseiller.

Les banques en ligne sont aussi une option intéressante, souvent moins chère.

Compare bien les frais avant de choisir, mais sache que tu peux transférer ton PEA d’une banque à une autre sans perdre l’ancienneté de ton compte.

Par exemple, si tu transfères un PEA ouvert depuis 3 ans, tu n’auras plus que 2 ans à attendre pour bénéficier de l’exonération fiscale.

Donc même si tu ne choisis pas l’option la plus rentable, tu pourras toujours changer dans le futur.

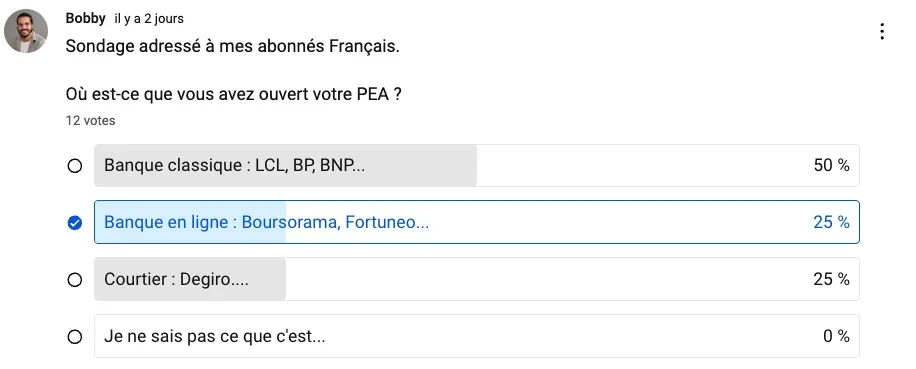

J’ai d’ailleurs fait un sondage auprès de mes abonnés sur Youtube, voici les résultats :

Comme tu peux le voir, toutes les options sont viables et utilisées.

Concernant les courtiers, renseigne-toi bien, parce qu’ils ne proposent pas tous le PEA (DEGIRO ne le propose pas par exemple).

Renseigne toi également sur le type d’ETF que propose la banque que tu choisis.

Quelles sont les conditions importantes à retenir

- Tu dois être résident fiscal français pour avoir un PEA

- Tu ne dois pas faire de retrait du PEA avant 5 ans pour bénéficier de l’exonération d’impôt

- Le plafond des versements est de 150 000 € (cela ne prend pas en compte les intérêts composés)

Si tu veux en savoir davantage sur le PEA, tu peux te renseigner sur le site officiel du service public français.

Quelle alternative au PEA

Vu que tu es malin, tu as dû comprendre qu’il y a une alternative au PEA.

L’alternative est le compte titre ordinaire (CTO).

C’est un compte d’investissement sans limite de versement qui te permet d'acheter des actions, des ETF, et même des titres étrangers.

Le point négatif, c’est qu’il n’y a pas d’exonération d’impôt.

L’astuce est donc de remplir le PEA en premier pour atteindre les 150K€ de versement, puis ensuite de passer sur un CTO.

Avertissement : Il ne s’agit pas de conseils en investissement ; tous les exemples sont utilisés à titre explicatif et pédagogique.